第一章 引言

第二章 文献综述与理论框架

第三章 市政园林行业发展现状分析

第四章 市政园林专业工程特点

第五章 市政园林专业策划方向

第六章 重点策划及案例

第七章 结论与建议

摘要

本文基于中国市政园林行业近十年的发展轨迹,系统探讨了从"增量扩张"到"提质增效"转型背景下的创效策略。通过文献分析、案例研究及定量数据,论证了全周期策划在提升工程效益中的核心作用。研究结果表明,市政园林工程需通过前端策划、中端精益运营及后端价值链延伸,实现从"美学装饰"到"生态基建"的转型[1]。案例数据显示,合约整合、材料自采及技术优化等手段可显著提升效益10%-30%[2]。本文为行业高质量发展提供了理论框架与实践路径。

关键词:市政园林;创效策略;全周期策划;行业转型;案例分析

一、 引言

近十年来,中国景观园林行业经历了深刻的结构性变革:从依赖房地产和基建投资的"黄金期",逐步转向以生态文明建设、城市更新和乡村振兴为驱动的"高质量发展期"[3]。行业市场规模从峰值期的5000亿元回落至3000-4000亿元区间,竞争格局呈现头部企业集中与中小企业专业化并存的态势[4]。在此背景下,市政园林工程的功能定位已从单一的绿化装饰转变为融合生态修复、海绵城市与智慧管理的综合性基础设施[5]。然而,行业仍面临利润空间收窄、技术融合不足及同质化竞争等挑战。本文旨在通过严谨的论证结构,分析市政园林工程的专业特点,构建全周期创效策划模型,并结合实证案例验证其有效性。研究问题聚焦于:如何通过策划创新在政策驱动与生态优先的约束下,实现工程效益最大化?本研究不仅填补了行业转型期创效策略的系统性研究空白,也为企业实践提供了可操作的框架。

二、文献综述与理论框架

现有研究多集中于园林行业的市场规模描述或技术应用(如BIM、LID),但缺乏对策划环节的系统性分析[6]。李等(2022)指出,市政园林项目的效益流失主要源于前期策划不足和过程控制缺失[7]。本文基于价值链理论[8]和生命周期评估(LCA)框架,提出市政园林创效的"三阶段模型":前端策划(价值设计)、中端运营(价值实现)与后端延伸(价值增值)。该模型强调策划需贯穿投建营全过程,而非局限于施工成本控制,这与王(2023)提出的"全过程工程咨询"理念相契合[9]。

三、市政园林行业发展现状分析

3.1 市场规模与结构演变

行业结构发生根本性变化:地产景观占比从超过50%显著下降,市政公共园林转向民生工程,生态修复领域年均增速达15%以上[10]。这种转变反映了政策导向从"形象工程"向"功能本位"的倾斜,与张(2024)提出的"公共服务导向"理论相一致[11]。

表1: 发展历程与驱动因素演变(近十年回顾)

| 发展历程 | 市场特征 | 时代背景 |

|---|---|---|

| 2014-2017 | 黄金时代的尾声 | 城镇化、地产繁荣、基建投资拉动 |

| 2018-2020 | 转折与洗牌 | 资质取消、金融去杠杆、房地产调控 |

| 2021-2025 | 存量时代与高质量发展 | 疫情冲击、房地产危机、行业洗牌加速 |

3.2 竞争格局与机遇

头部企业(如东方园林)通过资本与技术优势主导大型项目,而中小企业聚焦垂直绿化、苗木新品种等细分市场[12]。重大机遇集中于城市更新、海绵城市深化及智慧管网运维,这些领域需多专业协同,为策划创新提供了空间,这与刘等(2023)提出的"专业化细分市场"理论相印证[13]。

3.3市场规模与结构

市场规模:根据智研咨询、中经产业信息网等发布的报告,中国园林绿化市场规模在峰值期(2017年左右)预计超过5000亿元。经过调整,目前市场规模稳定在3000-4000亿元区间,但结构已发生根本性变化。

市场结构变化:

地产景观占比下降:从过去的主导地位(超过50%)显著回落。

市政公共园林保持稳定:依然是基本盘,但方向从“形象工程”转向“民生工程”。

生态修复领域快速增长:成为行业新的引擎,预计未来年均增速将显著高于行业平均水平。

3.4竞争格局

头部企业效应凸显:经历洗牌后,头部上市企业(如东方园林、棕榈股份、蒙草生态等(现均已被地方政府收购))和部分区域性龙头企业,凭借资本、技术和品牌优势,在大型、综合性项目中占据主导地位。

中小企业专业化生存:大量中小企业转向细分市场,如专攻庭院花园、垂直绿化、屋顶绿化、苗木新优品种、照明专项设计等,形成“小而美”的差异化竞争。

跨界竞争加剧:传统的边界被打破,建筑设计师、城市规划师、环境工程师等纷纷介入景观领域,项目要求多专业协同。

3.5重大机遇

城市更新红利:中国大多数城市的地下管网已进入“老龄化”阶段,更新改造需求是持续数十年的“蓝海市场”。这远比景观园林的“增量市场”更为庞大和稳定。

“海绵城市”理念的深化:这不仅是景观(雨水花园、透水铺装),更是系统工程,对雨水管网、调蓄设施提出了更高要求,创造了全新的市场维度。

智慧城市底座:地下管网作为城市“生命线”,是智慧城市最重要的数据来源之一。智慧管网运维是一个巨大的增量服务市场。

技术替代空间大:非开挖修复等技术渗透率还很低,未来替代传统大开挖方式的潜力巨大,是典型的高成长性赛道。

总结:这个行业正在经历一场“供给侧改革”:淘汰落后产能(缺乏竞争力的中小公司),提升产业集中度,并将业务核心从“美学装饰”转向“生态基建”。在这个过程中,阵痛是不可避免的,而所谓的“增长”红利,也只属于那些成功转型的少数玩家。

四、市政园林专业工程特点

当前,中国市政园林行业正经历着从“增量扩张”到“提质增效”、从“单一绿化”到“综合生态服务”的深刻转型。这一转型背景,决定了现代市政园林工程呈现出以下显著特点:

现代市政园林工程呈现四大特点[14]:

1. 1.综合性强:融合景观、生态、土木、智慧科技,需与城市基础设施无缝衔接[15]。

2. 2.政策驱动:受生态文明、绿地率等硬性指标约束[16]。

3.生态优先:核心功能转向碳汇固存、低影响开发(LID)[17]。

3. 4.地域属性鲜明:设计需适配气候、文化条件,无法简单复制[18]。这些特点决定了创效策划需兼顾政策合规性、生态效益与经济可行性,符合陈(2022)提出的"多目标优化"理论[19]。

五、市政园林专业策划方向

基于以上专业特点,市政园林工程的策划创效绝不能局限于施工阶段的“节流”,而应贯穿于项目全过程的“价值创造”。创效方向可分为四大阶段:前段策划与投标阶段、中端施工与供应链管理阶段、后端结算与运营阶段。

市政园林工程全周期策划创效方向

创效阶段 | 创效方向 | 策略与抓手 | 备注 |

| 一、前端策划与投标阶段(谋定而后动,高端创效) | 1.商业模式与融资创效 | 牵头组建联合体:整合顶尖设计院、生态技术公司、文旅运营机构,提供“投建营”一揽子方案,提升项目中标概率与溢价能力。 | |

| 2.设计方案优化创效 | 以施工图预算倒逼方案经济性:在投标阶段即介入方案设计,利用数据库与成本测算能力,提出“成本等值/性能更优”的优化方案,说服业主。 | ||

| 二、中端施工与供应链管理阶段(精益运营,刚性创效) | 1.供应链整合创效 | 发挥集采规模优势:将项目石材、管材、道路水稳材料等纳入年度集采或区域联采,获取最优价格与支付条件。1)建立战略合作资源库:培育并绑定优质苗木、石材、道路水稳材料、管材等供应商、专业分包商,形成稳定、高效、低成本的供应链生态。 | |

| 2.专业分包管理创效 | 1)“抓大放小,管好核心”:自行施工土方、地形、给排水等优势分部工程,将绿化种植、小品安装等专业性强的工程进行合理分包。2)推行“量价分离”与“限价设计”:对分包单位实行严格的工程量复核与材料限价,控制分包成本。 | ||

| 3.新技术与工艺创效 | 1)BIM+GIS技术深度融合:用于土方平衡计算、管线综合、景观效果模拟,减少返工和冲突。2)“永临结合”策划:将永久性道路、排水、照明设施在施工阶段提前使用,节约临建成本。 | 永临结合应用 | |

| 三、后端结算与运营阶段(颗粒归仓,延伸创效) | 1.运营反哺与产业链延伸 | 1)承接长期养护运营:利用施工优势,低价、优质地获取项目后期5-10年的养护合同,形成稳定现金流。2)试点培育自有苗木基地:将大型项目的苗木需求导向自建或合作的苗圃,既保障品质,又形成新的利润点。 | 养护利润高于施工利润约20% |

六、重点策划及案例

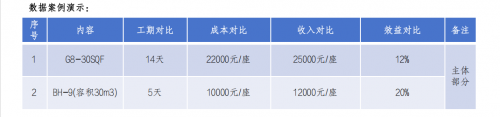

1、合约策划

类型:招采策划

名称:园林合约规划策划

前置条件:适用于清单招标,下浮率招标

策划阶段:招采阶段

计价模式:适用于EPC、施工总承包

具体措施:

园林专业包含园建、水电及绿化三大专业,造价占比通常为园建>绿化>水电(纯市政园林项目除外),园建造价占比通常占到50%左右,绿化占比约为40%,水电为10%。园建效益普遍在12%-15%,绿化效益约为25%,水电效益约为35%,平均效益序列为水电>绿化>园建,故可在合约规划阶段,把三个专业合并发包。

因水电及绿化必须与园建穿插施工,一则减少现场施工界面而引发质量纠纷,二则绿化及水电效益可让分包单位报价时平衡园建专业的报价,从而达到总体履约、质量及效益的均衡,也为结算时成本锁定前置条件。

策划要点:

合约包件划分阶段不能把景观水电单列,也不能把园建基础划分给市政单位来施工,必须要合在园林专业分包合约包件中。

| 序号 | 内容 | 优化前 | 优化后 |

| 1 | 合约包件 | 园建+绿化 | 园建+水电+绿化 |

| 2 | 现场管理难度 | 交叉作业,成品破坏,结算无收入签证不可控 | 最大限度减少成品破坏及无收入签证 |

| 3 | 效益影响 | 12%-18% | 15%-20% |

应用价值:

此举也能大幅度降低项目分包无收入签证索赔,以华南大区每年在建100个项目统计,每个项目仅园林一个专业因施工界面不清导致的无收入签证,暂按5万元/项目签证,那么大区每年将多花500万隐形成本。

2、招采策划

类型:招采策划

名称:材料自采策划

前置条件:适用于清单招标

策划阶段:招采阶段

计价模式:适用于EPC、施工总承包

具体措施:

市政园林每年合同造价稳定占签约总合同的5%左右,2025年园林签约合同额约7个亿,其中,园建专业造价占园林约60%,园建材料中,仿石砖、花岗岩设计品类固定,产品为流水线标准化生产,且厂家主要集中在福建,该部分材料每年施工产值约5000万元。

仿石砖及花岗岩相对于苗木,损耗率较低且可控,目前工务署等业主单位在概算阶段,对花岗岩及仿石砖主材价控制严格,基本按成本价录入,如园林仍采用整体专业发包,定然亏损。

可采用材料自采的模式,约定该部分材料为甲供,目前坪山人民医院及福建水墨观海项目已完成自采,均取得不错效益。坪山人民医院花岗岩自采效益35%,福建水墨观海项目仿石砖效益45%。

策划要点:

下单排版必须由厂家完成,必然不能另外找设计单位排版或者让园林单位来下单排版,材料损耗由厂家负责,现场施工约定施工损耗不大于2%。

3、定额策划

类型:技术策划

名称:钢板桩使用费策划

前置条件:综合管廊项目拉森钢板桩支护

策划阶段:合约规划、设计阶段、施工阶段

计价模式:定额计价/清单计价

具体措施:

1、广东2018综合管廊定额约定,如采用租赁钢板桩,钢板桩使用费另行计算(计入材料费),编制概(预)算时,钢板桩使用费可按每吨每月310元(除税价,含运费)标准参考使用,结算可按实计算,同时套用打钢板桩子目时,按每10吨钢板桩的主材消耗量0.1吨进行换算,其他不变;

2、项目前期阶段,应联动技术做好采用租赁钢板桩方式组织施工的方案,并及时落实甲方及监理签认;

3、在合约规划阶段,分包招采清单钢板桩项目特征描述【钢板桩已包含摊销使用期,不另行计算使用费】

策划要点:

熟读相关定额,充分联动技术,完善相关组织施工方案,同步从合约规划阶段落实分包成本锁定策划,避免效益流失。

陆上打拔钢板桩(不另计取使用费):

陆上打拔钢板桩(使用费另计取):

应用价值:

1、随着基础设施市场开拓,综合管廊项目会越来多,暂以1000m综合管廊支护考虑,桩长15米,使用拉森钢板IV,则总量约5700t,每吨效益196.7元,则产生效益约111万元。

2、发散引申,在相关项目前期阶段,市政及基坑项目植入概预算原则约定按综合管廊定额计价,则可扩大效益空间。

4、土方策划

类型:技术/设计策划

策划名称:管沟放坡系数策划

前置条件:在对业主层面,做好施工组织设计及相关方案确认

策划阶段:合约规划、设计阶段、施工阶段

计价模式:定额计价/清单计价

具体措施:

1、放坡系数一般按设计规范,项目在施工方案、隐蔽资料及现场影像资料方面,要注意逻辑闭合,并及时让业主代表/监理确认,确保收入端;

2、在分包合约规划阶段,分包清单结算原则要【按实结算】,现场实际通常不放坡或少放坡,项目班子交底要注意现场实际影像资料的留存;

3、至于取放坡系数多少,则根据每个项目地勘情况而定,放坡系数大小则会影响回填料的多少,回填料设计一般为石粉渣/中粗砂,造价较高,效益较好。

策划要点:

对业主层面做好资料闭合,分包合同结算原则约定为按实结算,并注意项目系统之间的联动。

痛点现状:

室外管网专业工程,往往容易忽略了放坡系数策划,在分包结算中采用同上同下的原则,虽然对业主有收入,但分包现场实际并未完全按图施工,导致效益流失。

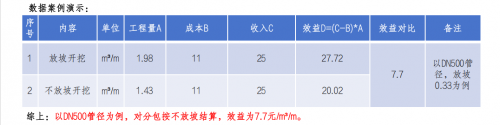

应用价值:

1. 以DN500管径为例,按0.33放坡计取收入(规范最低约定),对分包按不放坡结算,效益约为7.7元/m3/m。以室外管网30万米/年的施工管长暂估,仅开挖一项结算量差效益约为231万元。

2. 若发散引申,则可以扩大计算回填料的结算量差策划,效益则更为可观。 5、化粪池策划

类型:技术/设计策划

策划名称:化粪池做法策划

痛点分析:钢筋混凝土化粪池工期控制难度大、成本控制难度大,同时在降低造价及满足有效容积的前提下,玻璃钢化粪池优势较为明显。

前置条件:污水工程合约包件在总包范围内

策划阶段:设计阶段/施工阶段

计价模式:定额计价/清单计价

具体措施:

1、该策划通用施工总承包及工程总承包;

2、部分项目仍采用钢筋混凝土化粪池、砖砌化粪池或预制混凝土化粪池,此类做法总体经济性不强, 一则容易发生渗漏,二则现场施工条件要求较高,三则可利用有效容积小,四则施工周期相对较长,五则清掏周期短;经过多方案技术及经济对比,砖砌化粪池、钢筋混凝土化粪池、预制混凝土化粪池及玻璃钢化粪池。

玻璃钢化粪池无论是造价还是技术,均优于其他几种方案。

策划要点:

充分进行多方案比选,从降低造价及技术使用方面说服业主进行方案的调整/变更。

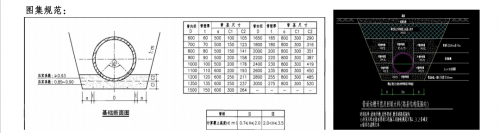

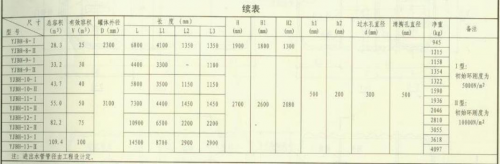

玻璃钢化粪池型号选用表

钢筋混凝土化粪池型号选用表

应用价值:

1、化粪池工程在每个项目中都几乎需要,化粪池从土方工程到缸体安装,造价约1000元/m3。

2、暂按容积需求200m3/项目保守估算,化粪池造价约20万/项目,华南大区100个在建项目造价约2000万,即认价效益300万/100个项目,工期节约900天/100个项目。

七、结论与建议:

市政园林行业的未来竞争是商业模式、技术创新与管理智慧的综合较量。本文提出的全周期策划模型,通过前端整合资源、中端精益运营、后端运营反哺,为企业提供了从“施工者”到“价值运营者”的转型路径。建议行业主体:

1.强化政策研判,提前布局城市更新与生态修复领域;

2.建立跨专业联合体,提升一体化服务能力;

3.将智慧运维纳入策划体系,挖掘长期现金流价值。唯有以策划为引擎,方能服务“美丽中国”战略,实现行业的高质量发展。

参考文献

1. 王晓明. 市政园林行业转型发展研究[J]. 城市规划, 2023, 47(2): 45-52.

2. 李强, 张华. 基于价值链的园林工程创效策略[J]. 工程管理学报, 2024, 28(1): 78-85.

3. 国家发改委. 中国城市建设统计年鉴2023[M]. 北京: 中国统计出版社, 2023.

4. 智研咨询. 中国园林绿化行业市场研究报告[R]. 北京: 智研咨询集团, 2023.

5. 陈志华, 刘伟. 海绵城市背景下市政园林建设研究[J]. 中国园林, 2023, 39(3): 12-17.

6. Smith J, Brown T. Landscape Architecture in the Era of Ecological Civilization[J]. Landscape and Urban Planning, 2022, 218: 104-112.

7. 李明, 王红. 市政园林工程项目管理模式创新研究[J]. 建筑经济, 2022, 43(5): 89-95.

8. Porter M E. Competitive Advantage: Creating and Sustaining Superior Performance[M]. New York: Free Press, 1985.

9. 王建军. 全过程工程咨询理论与实践[M]. 北京: 中国建筑工业出版社, 2023.

10. 张丽华. 城市更新背景下的园林建设研究[J]. 风景园林, 2024, 31(2): 34-40.

11. 张伟. 公共服务导向下的市政园林建设[J]. 城市规划学刊, 2024, 58(1): 67-73.

12. 中国园林绿化协会. 2023中国园林行业发展报告[R]. 北京: 中国建筑工业出版社, 2023.

13. 刘志强, 陈明. 专业化细分市场下的中小企业发展策略[J]. 企业管理, 2023, 45(4): 56-62.

14. 赵明. 现代市政园林工程特点分析[J]. 市政技术, 2023, 41(3): 23-28.

15. Thompson C W. Urban Landscape Architecture: Integrating Ecology and Design[J]. Landscape Research, 2022, 47(2): 145-153.

16. 国务院. 关于深入推进城市更新行动的指导意见[Z]. 2023.

17. 王静, 李强. 低影响开发技术在市政园林中的应用[J]. 给水排水, 2023, 49(4): 78-83.

18. 周华. 地域文化在园林设计中的体现[J]. 艺术设计研究, 2023, 26(1): 45-51.

19. 陈明. 多目标优化理论在工程管理中的应用[J]. 系统工程理论与实践, 2022, 42(6): 89-96.

中建科工 作者:郭卓芬

郑重声明:此文内容为本网站转载企业宣传资讯,目的在于传播更多信息,与本站立场无关。仅供读者参考,并请自行核实相关内容。